- JP

- EN

気候変動対策 / TCFD提言に基づく開示

2025年7月時点開示情報の為、一部旧「商船三井グループ環境ビジョン2.2」を参照しております。

最新版環境ビジョンは「商船三井グループ環境ビジョン」をご参照ください。

当ページの次回更新は、2026年7月末を予定しております。

当社は、気候変動対策を重要な経営課題の一つとして認識し、TCFD*の提言に賛同を表明しており、TCFDで要求される各種取り組みを進めております。

* TCFD:Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)は、G20の要請を受け金融安定理事会(FSB)により設立されたタスクフォースで、気候変動がもたらすリスクおよび機会の財務的影響を把握し開示することを目的として、2017年6月に自主的な情報開示のあり方に関する提言を公表しました。

目次

- 0. 全体まとめ(概観)

- 1. ガバナンス

- 2. 戦略

- (1) 気候変動リスク/機会の全体像

- (2) シナリオ分析の概要

①シナリオの想定

②各シナリオにおいて想定される事業環境 - (3) 財務的な影響

①リスク・機会の具体例

②財務インパクトの定量評価

③各シナリオの前提条件

④気候変動に関連する新規事業機会

⑤既存事業の輸送需要見通し

⑥座礁資産化リスクの分析 - (4) 物理リスクの詳細分析

①物理リスクに関わる基本的な考え方

②貨物によって異なる間接リスク

③間接リスクが発現した場合の影響

④間接リスクのケーススタディ - (5) リスク/機会への対応策例

①移行リスクへの対応策例

②物理リスクへの対応策例 - (6) 移行計画

①商船三井グループ環境ビジョン2.2

②5つのアクション 具体的な取り組み事例

- 3. リスク管理

- 4.指標と目標

0. 全体まとめ(概観)

| 取り組み概要 | 最近の取り組み状況 | |

|---|---|---|

| 1. ガバナンス |

|

|

| 2. 戦略 |

|

|

| 3. リスク管理 |

|

|

| 4. 指標と目標 |

|

|

1. ガバナンス

(1) 気候変動に関わるガバナンス状況

当社グループは、気候変動対策、海洋環境保全、生物多様性保護、大気汚染防止等の重要な環境課題、およびサステナビリティ全般に関する課題を重要な経営課題と捉え、代表取締役社長(CEO)を最高責任者としたマネジメント体制を構築しています。気候変動対策を含む環境に関する取り組みについては、チーフ・サステナビリティ・オフィサー(CSuO)が管掌し、経営会議の下部機構である「サステナビリティ委員会」(旧「環境・サステナビリティ委員会」、2024年度より改称)を中心に審議を行っています。同委員会の委員長はチーフ・ヒューマン・リソース・オフィサー(CHRO)が、副委員長はチーフ・サステナビリティ・オフィサー(CSuO)が務めています。同委員会で審議された事項については、適切に経営会議・取締役会に報告するとともに、特に重要な事項に関しては、経営会議・取締役会における審議・決議を経て実行しています。

2023年度は全6回、2024年度は全10回の「環境・サステナビリティ委員会」を開催し、気候変動を中心とする主要サステナビリティ課題に関する審議を行いました。その内、『商船三井グループ 環境ビジョン2.2』の制定のような特に重要な環境方針に関わる議題については、委員会における審議に続き、代表取締役を中心とした経営陣が直接意思決定を行う取締役会、経営会議における報告・決議が行われました。

加えて、2024年度からは、「環境・サステナビリティ委員会」を「サステナビリティ委員会」に改称し、より広範なテーマについて開催回数を増やして議論を行う等、機動的な審議を行う体制に移行するとともに、サステナビリティ経営の方針・戦略の見直しについて取締役会の関与を強化するべく、取締役会における一般的な決議・報告事項とは別に「サステナビリティ討議」を設けています。

当社ではグループのサステナビリティ課題への取り組みを一体的に実施するための担当部署として環境・サステナビリティ戦略部(現:サステナビリティ戦略推進部)を2021年度より立ち上げ、経営計画「BLUE ACTION 2035」にサステナビリティ課題への取り組みを統合し、気候変動対策を事業戦略へと落とし込む取り組みを行ってまいりました。合わせて気候変動関連のリスク/機会への対応策として、「商船三井グループ環境ビジョン」を策定し、環境課題全般への包括的な取り組みを推進しています。同ビジョンに関しては「サステナビリティ委員会」において定期的に対応状況をモニタリングしており、各取り組みが財務計画とも合致したものとなるように、社内での連動を進めています。

(2) 各会議体の役割

| 会議体 | 役割・主な議題 | メンバー | 実績 |

|---|---|---|---|

| 取締役会 |

|

|

|

| 経営会議 |

|

|

|

| サステナビリティ委員会(旧 環境・サステナビリティ委員会) |

|

|

|

- ※気候変動以外も含めた詳細は「コーポレートガバナンス体制」ページをご参照ください。

- ※取締役会、経営会議に参加する監査役・執行役員には、グループの意思決定のために必要な経験、見識、専門性を有する人材を配置しています。経営層のスキルマップについては「ガバナンスデータ」のページをご覧ください。

(3) 気候変動関連に連動した役員報酬

当社では、ガバナンスに関する取り組みの一環として、役員報酬制度の中で気候変動関連の成果に連動する仕組みを採用しています。具体的には、代表取締役社長をはじめ各業務執行取締役の評価には、気候変動の対策状況やその他ESGに関する取り組みの進捗度合が反映される仕組みとなっています。

詳細は「役員報酬の決定」をご参照ください。

2. 戦略

2015年のパリ協定締結、2018年のIPCC「1.5℃特別報告書」および社内で行ったシナリオ分析の結果を受けて、商船三井グループでは長期戦略である環境ビジョンを策定して経営戦略の主軸に組み込みました。気候変動に対する緩和策としては、「2050年にバリューチェーン全体のGHG排出量ネットゼロ」を含む中長期目標の実現に向けて、船舶代替燃料の積極的な導入を中心とする「5つのアクション」を環境ビジョンの中で策定し、移行リスクに対応します。適応策としては、台風の頻発といった事態に対し、安全運航支援センターが24時間365日体制で陸上からサポートを行う組織的な対応を基盤として、ソフト面・ハード面の双方で多角的な対応により物理的リスクを低減します。

(1) 気候変動リスク/機会の全体像

当社は、気候変動により想定されるさまざまなリスクや機会の把握に努めており、サステナビリティ委員会にてリスク/機会の把握と対応状況をモニタリングし、長期的な視点で当社事業への影響を確認しています。

検証範囲:

- 外航海運事業に関連するコモディティ類(エネルギー、自動車、穀物等)の輸送需要

- 上記コモディティ類のサプライチェーン全体(上流、下流を含む)に亘る事業環境

- 海運事業のサプライチェーンとして造船部門の事業環境

発現時期:短中期:2025~2028年、長期:2028年~2050年

| リスク/機会 | 種類 | 事象 | リスク・機会の具体例 | 発現時期 |

|---|---|---|---|---|

| 移行リスク | 政策・法規制 | EEDI・EEXI*規制の強化 | 設備投資の増加 | 短中期 |

| 炭素税・排出量取引 | 炭素税・排出量取引の導入によるコスト増加(EU-ETS等) | 短中期 | ||

| 技術 | 新船舶燃料機関の普及 | 石油燃料船の陳腐化 | 長期 | |

| 市場 | エネルギーミックスの変化 | 化石燃料の輸送量減少と、それに伴う事業リスクの増加 | 短中期 | |

| 電化の進展 | ガソリン需要の減少に伴う原油輸送量の減少 | 長期 | ||

| 造船価格の高騰 | 代替燃料船の需要増加による造船キャパシティひっ迫、造船価格の高騰 | 長期 | ||

| 物理リスク | 急性リスク | 洪水・台風 |

|

短中期 |

| 慢性リスク | 干ばつ | 穀物生産地の変更に伴う輸送ルートの変更 | 短中期 | |

| 機会 | 製品/サービス | 代替燃料船の導入 | サプライチェーンの低炭素化を希望する荷主からの需要増 | 短中期 |

| 効率運航・省エネ設備 | 効率運航技術や省エネ設備(風力推進デバイス等)の普及 | 短中期 | ||

| 市場 | 海上輸送需要の変動 | アンモニア、水素等、脱炭素関連貨物の輸送量増加 | 長期 | |

| 電化の進展 | リチウム・銅等、EV及び部品に用いる原料の輸送量増加 | 長期 | ||

| クリーン・エネルギー普及 | 洋上風力発電、アンモニア・水素等のサプライチェーン構築 | 短中期 |

* EEDI・EEXI:IMO(国際海事機関)による、新造船、既存船に対する燃費規制制度のこと

(2) シナリオ分析の概要

①シナリオの想定

当社では、気候変動リスクが発生した場合の影響を具体的に検証し、中でも荷動きの変化については、経営企画部の主導の下に各営業部門が気候変動の影響を踏まえた長期の見通しを独自に作成しています。

具体的には、2050年度をターゲットとして、「2.6℃シナリオ」、「2℃以下シナリオ」、「1.5℃シナリオ」の3つのシナリオを想定しています。

また、上記に加えて、物理リスクの検証においては、より温度上昇想定の高いシナリオを使用し(3.0℃以上の上昇を想定、RCP7.0相当)、厳しい条件下におけるリスク分析を行っています。

- 2.6℃シナリオ:各国・機関が既に公表済みの政策を実現させるシナリオで、IEA「World Energy Outlook 2023(WEO2023)」のStated Policies Scenario (STEPS) と整合。

- 2℃以下シナリオ:世界がSDGsの価値観実現のために協調し、気候変動対策が大きく進展するシナリオ。IEAのAnnounced Pledges Scenario (APS)と整合。

- 1.5℃シナリオ:世界全体で2050年までにネットゼロエミッションが達成されるシナリオ。IEAのNet Zero Emission by 2050 Scenario (NZE) と整合。

- 上記に加え、物理リスクの検証においてはRCP7.0を参照。

②各シナリオにおいて想定される事業環境

| 設定シナリオ | 2℃/1.5℃シナリオ | 2.6℃シナリオ | |

|---|---|---|---|

| 想定される 事業環境 |

リスク |

主に移行リスクが顕在化

|

主に物理リスクが顕在化

|

| 機会 |

|

既存事業部門の需要増加 左記2℃/1.5℃シナリオにおける機会と同等の内容を見込む(但し両シナリオと比較して発現の程度は低い) |

|

| 参照シナリオ | IEA:WEO2021 SDS及びNZE (部分的にWEO 2023 APS及びNZEを参照) |

IEA:WEO2021 STEPS (部分的にWEO 2023 STEPSを参照) |

|

(3) 財務的な影響

当社では、前述の通り、気候変動リスク・機会が発生した場合の財務的な影響を、シナリオ分析を通じて明らかにしております。シナリオ分析の結果、炭素税や燃料費の上昇が輸送事業に大きな影響を与える一方で、現在計画を進めている代替燃料船の導入等の施策によりその影響を軽減できると考えています。

また、洪水・台風、森林面積の減少といった物理的リスクが現在よりもさらに激甚化した場合の影響については、次項(「(4) 物理リスクの詳細分析」)をご参照ください。

①リスク・機会の具体例

最初に一例として、移行リスクの代表的なものである「炭素価格の上昇」のインパクトに関し、具体的事例を挙げてご説明します。

欧州において2024年1月より欧州排出権取引制度(EU-ETS)に国際海運を含める法制度が施行されました。これが当社の運航船にどれだけの影響を及ぼすかを試算したところ、①2020年の当社の運航実績での対象排出量を計算、②EU-ETS排出権単価 US$100/t-CO2、③対象排出量100%が課金対象、と仮定すると、年間で約70億円の課金額になると計算されました。

これは、後述のシナリオ分析における「炭素税」が及ぼす財務インパクトの一部となります。このような将来の炭素課金額についても、代替燃料船の導入促進によるCO2排出量の低減や、荷主への炭素価格負担についての説明等といった対応を行っていく予定です。

②財務インパクトの定量評価

さらに当社は、各シナリオが実現した場合の当社事業への定量的な影響を評価しております。なかでも、当社事業へ影響を与えると考えられる、①荷動き変化、②燃料費、③炭素税、④代替燃料船の導入、⑤新規事業機会に着目し評価を行っております。

それぞれのシナリオにおける、2050年へ向けた要因別の財務インパクト評価は以下の通りです(数字は全て経常利益ベースで、累積ではなく単年あたりの金額を表すもの)。

1.5℃シナリオにおいては炭素税が大きな損益悪化要因となりますが(▲2,700億円)、次世代燃料船の積極的な導入により炭素税の課税を大幅に軽減できる(+2,400億円)ことに加え、洋上風力や水素・アンモニア輸送というクリーンエネルギー事業領域の需要増加を捉えた新規事業機会拡大(+300億円)、さらに企業努力で削減しきれない炭素税によるコスト増加を競争原理に基づきながらも広く社会にご負担頂く取り組み(+1,100億円)、効率運航、その他の新規事業といった形で適切な対応策を取っていくことで、十分な利益水準を実現することが出来る見込みです。

-

足元から2050年への損益変動要因(1.5℃シナリオ、単位:億円、単年ベース)

2℃以下シナリオにおいても炭素税率の上昇により炭素税が収益を圧迫(▲2,300億円)しますが、このコスト増加は次世代燃料船を導入して排出削減を進める企業努力により大幅に軽減できる見込みです(+1,900億円)。加えて、燃料費の増加(化石燃料価格の上昇、代替燃料への転換によるコスト増加、合計▲900億円)が収益悪化要因となりますが、この増加コストに関しても炭素税と同様、競争条件に準じながらも運賃への反映という形でその大部分を広く社会にシェアして頂けるよう取り組みます(炭素税と併せ+1,700億円)。その他、クリーンエネルギー関連新規事業機会の開拓や、効率運航による損益改善の取り組みを進めることにより、最終的に十分な利益水準を実現することが出来る見込みです。

-

足元から2050年への損益変動要因(2℃以下シナリオ、単位:億円、単年ベース)

2.6℃シナリオにおいては、化石燃料価格の上昇による燃料コストの増加(▲1,400億円)が大きな収益圧迫要因となりますが、このコスト増加に関しては従来の商慣行に従い競争原理に基づく運賃への反映という形で大部分を広く社会にシェアして頂けるよう取り組みます。また、他の2シナリオと比較すると炭素税の導入によるコスト増加(▲1,200億円)は低いレベルに収まる見込みですが、こちらのコスト増加に関しても、当社の直接排出削減はそのまま顧客企業のサプライチェーン排出削減に直結するという原則に立ち、上記燃料コストと同様の取り組みを進めて参ります。その他の変動要因としては、既存事業部門の荷動き伸長(+300億円)に加え、次世代燃料船の導入によるコスト増の影響緩和、効率運航推進といった取り組みにより、十分な利益水準に到達できる見込みです。

-

足元から2050年への損益変動要因(2.6℃シナリオ、単位:億円、単年ベース)

③各シナリオの前提条件

IEA “World Energy Outlook 2021”を参照し、諸条件を引用しています。特にインパクトの大きいコスト項目である炭素税、燃料価格に関しては以下の値を採用しています。

-

炭素税

足元価格

(2020年)2050年価格 2.6℃

シナリオ2℃以下

シナリオ1.5℃

シナリオ炭素税(U$/t-CO2)* 0 90 200 250 * 対応するIEAシナリオで示された炭素価格の内、先進国の数値を採用。

-

化石燃料価格

足元価格

(2020年)2050年価格 2.6℃

シナリオ2℃以下

シナリオ1.5℃

シナリオ原油価格(U$/bbl) 42 88 50 24 LNG価格(U$/ton)* 495 738 439 352 * 対応するIEAシナリオで示された各地域の天然ガス価格平均値をLNG価格に換算。

④気候変動に関連する新規事業機会

クリーンエネルギーへの需要が世界的に拡大するに伴い、当社が既存事業で培った専門技術と親和性の高い新規事業機会が多方面に広がっています。当社は、『商船三井グループ環境ビジョン2.2』の中の主要取り組み項目のひとつとして、「アクション5.グループ総力を挙げた低・脱炭素事業拡大」を掲げ、社会のGHG排出削減への貢献を主要テーマとした新規事業領域の開拓に取り組んでいます。

アプローチの方法としては、世界が新しいクリーン・エネルギーのサプライ・チェーンを構築するにあたり、当社はそのサプライ・チェーンの各層で具体的な事業を通じて社会実装を推進してバリューアップに貢献し、社会の脱炭素化に寄与することを目指しています。

ここでは特に代表的なものとして、洋上風力発電関連事業分野と、アンモニア・水素輸送事業分野に関する新規事業機会をご紹介します。

-

洋上風力発電分野

洋上風力は、再生可能エネルギー分野の中でも特に今後の成長が確実視される分野の一つです。IEAによると、洋上風力発電の需要はいずれのシナリオにおいても今後急激な増加を続ける見込みとなっており、2℃以下シナリオにおいては2040年にかけて世界合計で500GW強、2.6℃シナリオにおいても300GW強という、膨大な規模の新規洋上風力発電設備需要が生まれる見通しです。また、2040年時点の世界の発電ミックスにおいて洋上風力発電が締める比率は、2℃以下シナリオにおいて5%強、2.6℃シナリオにおいても3%強と、主要電源の一角を占める見通しです。

(出典:IEA “Offshore Wind Outlook 2019”) 当社は、従来の海運業で培った海のインフラ構築に関わる専門知を活かし、洋上風力発電バリューチェーンの各層で事業参画を目指し、既に一部実行に移しています。

具体的な取り組み例はこちらをご参照ください。

こうした総合的な取り組みを継続することにより、シナリオ分析における一定の前提を基にした試算においては、洋上風力関連事業分野全体で以下の利益機会が見込まれます(2050年時点)。

(単位:億円) 2.6℃シナリオ 2℃以下シナリオ 1.5℃シナリオ 洋上風力発電関連 90 170 240 -

アンモニア・水素輸送

化石燃料に変わる新たなエネルギー利活用モードとして、アンモニアや水素の燃料利用が期待されています。IEAによると、アンモニア・水素の最終エネルギーにおける需要は2050年時点で合計24.3EJに達し(1.5℃シナリオ)、世界全体の最終エネルギー消費の約7%を占める主要なエネルギー消費形態となる見込みです。

当社は、当社船舶の燃料としての使用に加え、貨物としてのアンモニア・水素の新規輸送需要を捉えた事業機会等といった、アンモニア・水素のサプライチェーン各層での事業参画を目指し、既に一部実行に移しています。

具体的な取り組み例はこちらをご参照ください。

こうした総合的な取り組みを継続することにより、シナリオ分析における一定の前提を基にした試算においては、アンモニア・水素輸送事業分野全体で以下の利益機会が見込まれます(2050年時点)。

(単位:億円) 2.6℃シナリオ 2℃以下シナリオ 1.5℃シナリオ アンモニア・水素輸送関連 10 60 110

⑤既存事業の輸送需要見通し

なお、それぞれのシナリオにおける貨物輸送需要に関しては以下の通りの長期見通しを置いています。シナリオによりエネルギー部門(化石燃料輸送事業)の需要が大きく減少する可能性がありますが、製品輸送等のその他部門における需要伸長も考慮すると、既存事業部門の貨物需要変動(金額ベース)は足元から2050年にかけてシナリオにより+17% ~ ▲5%のレンジに収まる見込みであり、この変動が決定的な財務インパクトを及ぼすことにはならない見通しです。

- 2.6℃シナリオにおいては、石炭等の一部貨物需要は若干減少するものの、殆どの貨物セグメントで需要が増加し、貨物合計で足元から2050年までに17%の荷動き増加。

- 2℃以下シナリオにおいては、石炭、石油の貨物輸送需要が大幅に減少するが、一方で製品輸送、ドライバルク(穀物等)は需要の伸長が見込まれ、合計では同+3%の荷動き増加。

- 1.5℃シナリオでは、LNGを含め化石燃料すべての輸送需要が大幅に減少するが、製品輸送の需要増加が埋め合わせ、全体で-5%の荷動き減少に留まる。

⑥座礁資産化リスクの分析

世界が脱炭素社会への転換を進めていく過程で、特定の保有資産の価値が下落するリスク(「座礁資産化リスク」)の重要性が指摘されています。海運業界において発現しうる座礁資産化リスクの代表的なものとして、新エネルギーの使用率増加に伴い化石燃料を輸送する船舶の需要が減少し、これら船舶の価値が棄損されるリスクが挙げられます(例:石油需要の低下により、石油タンカーの需要が減少 ⇒ 既発注済のタンカー資産価値が減価されるリスク)。

こうしたリスクへの対策として、当社ではまず長期的な輸送需要変動の見通しに関連して、当社主要貨物の2050年までの荷動き成長率見通しを気候変動対策の進展度合いに応じた複数シナリオに亘って作成しています(『メガトレンド分析』 ― 詳細はこちらをご参照ください)。

さらに、『環境ビジョン2.2』で設定した削減目標と整合的な超長期の船隊整備計画を策定し(『GHG削減ロードマップ』、2050年までの船種セグメント別船隊計画)、そこにおいて、メガトレンド分析で作成した各シナリオにおけるセグメントごとの輸送需要見通しを参照しながら、外部環境の変化に対して十分なレジリエンスを持つ船隊計画となるよう、随時確認を行うプロセスを導入しています。

このような形で、輸送需要動向に関する不断の見直しを行うのと同時に、需要動向の変化に対して俊敏に船隊計画を修正していく業務プロセスを全海運セグメント対象に実施することにより、座礁資産化リスクの顕現に対して十分な備えとする方針としております。

(4) 物理リスクの詳細分析

①物理リスクに関わる基本的な考え方(直接リスクと間接リスク)

一般的な企業が実施する物理リスクの評価では、企業が保有する建物や工場等の不動産を対象としますが、外航海運業を主要事業とする当社は、海上を自由に航行する船舶(動産)が評価対象となります。船舶のような動産には、洪水、台風といった自然災害が船舶自体へ損害を与える直接リスクと、船舶で運ぶための貨物のサプライチェーンが分断され輸送需要の減少に繋がるといった間接リスク、の2種類のリスクが潜んでいます。

直接リスクについては、陸上の不動産と比較すると、海上を自由に航行できるという特性により、生来的に耐性を持っています。洪水、干ばつ、山火事等の陸上における急性リスクからは直接的な影響を受けないことに加え、海上で台風が発生するようなケースにおいても、荒天域から避航して直接リスクを回避することが可能です。また、気象・海象条件の正確な予報と、全運航船がその情報を瞬時に共有するネットワークを構築し、それを元に適切な航行ルートを選択する業務プロセスを整備することにより、直接リスクを低減することができます。長期的には船舶保険料の増加といった形で顕在化してくる可能性はありますが、現時点では影響は限定的と考えられます。

一方、間接リスクに関しては、様々な形で発現する可能性を秘めています。当社のような総合海運会社は、輸送する貨物が自動車、鉄鋼原料、穀物、化石燃料等、多種多様な産業に跨っており、サプライチェーンの分断リスクは、発現する確率、インパクトは産業によって異なります。従い、間接リスクの方が幅広いリスク事象が想定され、詳細な検討を要するものと考えております。

| リスク | 概要 | 当社事業への影響 |

|---|---|---|

| 直接リスク |

|

陸上の不動産と異なり、適切な気象・海象の予測に基づいて移動することで損害の回避や極小化が可能 |

| 間接リスク | 船舶で運ぶための貨物のサプライチェーンが分断され輸送需要の減少に繋がるリスク | 貨物の特性によって影響の度合いが異なり、不確実性が大きいため、影響の分析が重要 |

②貨物によって異なる間接リスク

間接リスクが発現した場合の当社事業への影響の度合いは、輸送する貨物や発現するリスクによって大きく異なるため、当社では、主要な貨物、リスク事象につき、出来る限り網羅的に把握・整理の上、分析を進めております。

各事業における間接リスクの影響は、A. 貨物、B. 輸送船、C. 輸送契約、の3つの特性によって判断できると考えています。

対象とする貨物の生産/需要拠点に偏りがある(偏在性がある)、代わりになる商材がない(汎用性がない)、使用する船舶を特定の貨物にしか適用できない(硬直性がある)、輸送契約を切り替えにくい(硬直性がある)等の特性が、気候変動影響によるサプライチェーン寸断に繋がりやすくなる、と考えることができます。

| 特性 | 概要 | 間接リスクが 大きい例 |

間接リスクが 小さい例 |

|---|---|---|---|

| A.貨物 |

|

乗用車 | 石炭 穀物 |

| B.輸送船 | 【船舶の硬直性】LNG輸送船のように、対象貨物の輸送需要が減少した場合に、代替貨物の積載が難しく船舶の稼働率が下がる可能性がある。 | LNG輸送船 | ドライバルク船 |

| C.輸送契約 | 【契約の硬直性】LNG輸送船をはじめとする長期で傭船契約を締結している船舶については、物理リスクの発現によって、稼働率が低下する可能性がある。 | 長期専用船契約 | スポット契約 |

A. 対象貨物のタイプ

一般的に、流動性の高い汎用商品ほど、サプライチェーンの寸断に対して柔軟に対応することができます。一か所の生産拠点が損傷を受けた場合、他の生産拠点に供給元を移すことで、サプライチェーンを維持します。生産拠点の移動により、海運会社は影響を受けることとなりますが、完全な供給途絶といった事態には繋がりにくく、海運会社にとっての需要である貨物の荷動きは一定以上に維持されることとなります。

石油、石炭、穀物等の国際的な市場取引が一般的に行われる商品は、特定の地域で物理リスクが発現したとしても、その他の地域が機能を代替することにより荷動きへの影響は比較的軽微になりやすく、一時的な需要減少になることはあっても、船舶自体の稼働が停止する事態(以下、不稼働リスク)には繋がりにくいと考えることができます。

一方、完成乗用車のように、限られた生産拠点で特定のモデルを特定の需要地向けに生産する商品の場合、サプライチェーン寸断の影響は直接的に供給途絶に繋がりやすく、汎用コモディティのケースに比べると一時的な船舶不稼働リスクは高まります。

B. 対象船のタイプ

対象貨物のサプライチェーンが寸断され、貨物輸送の需要が変動した場合、汎用性の高い船型(例:ドライバルク船)であれば、当該貨物以外の貨物カテゴリーを代わりに積載し、不稼働を回避することができます。

例として、ドライバルク船の主要対象貨物には、石炭、穀物、鉱石等がありますが、仮に石炭サプライチェーンの損傷により一時的に積載貨物を失ったとしても、その船はその他の貨物を積載することも可能です。

対象貨物の需要変動は海運事業に当然影響を与えますが、代替需要の存在により船舶の稼働率は一定程度保たれるため、影響の度合いは限定的です。

一方、汎用性の低い専用船型(例:LNG輸送船)においては、対象となる貨物がLNGに限られるため、同貨物の供給が途絶した場合に代替貨物を積載するという選択肢がありません。こうした船型は不稼働リスクが発現しやすく、影響の度合いは大きくなります。

C. 対象輸送契約

対象貨物のタイプに加えて、対象輸送契約の種類によっても、間接リスクが及ぼす影響の度合いは変化します。

スポット契約を締結する船舶は、対象とする一貨物のサプライチェーンが寸断されたとしても即座に他貨物への切り替えが可能ですが、長期専用船契約に従事している船舶は柔軟に貨物の変更を迅速に行うことが難しい契約形態です。

流動性の高い船舶市場が形成されている船タイプに比べ、長期専用船契約の比率が大きく汎用化が進んでいない船タイプ(一部のLNG輸送船、メタノール輸送船等)は、比較的、不稼働リスクが大きくなります。

③間接リスクが発現した場合の影響 ~複合的、両面的なインパクト~

サプライチェーン寸断のような事象が発生した場合、海運業界においてはその事象は多方面に影響を及ぼし、複合的な帰結を生むことが多く、必ずしも当社事業へ負の影響を与えるとは限りません。

例として、ある商品のサプライチェーンが寸断された場合、需要側が損傷を受けない限りにおいては、時間の経過と共に代替供給が整備され、これによって荷動きが回復することとなります。代替供給がそれ以前よりも遠方からなされることとなった場合、サプライチェーンの組み換えによりむしろトンマイル(=船腹需要)が増加し、市況高騰につながる可能性もあります。また、供給途絶により滞船が発生した場合、他の船舶需要地に差し向ける船舶が不足し、輸送需要のひっ迫による輸送単価の上昇を引き起こす可能性があります。従って、影響はプラスとマイナスの両面的となる可能性があります。

このように、生来的に地域を跨いで移動するアセットを運用する海運業界特有の事情として、リスク事象に対しても複合的で、且つ、両面的な帰結が引き起こされることとなります。

④間接リスクのケーススタディ

海運業界における物理リスクの発現は非常に幅広く、その影響は両面的です。当社では、過去に発生した事例及びIPCCのRCP7.0シナリオを参考にケーススタディを行い、間接リスクが当社へ及ぼす影響を評価しています。

なお、海面上昇等の慢性リスクについては、海上を自由に航行できる特性から影響は小さいため、今回のケースステディでは急性リスクを中心に検討します。

- リスクケース① タイ内陸部で大規模洪水が発生、自動車生産工場が水没(急性リスク)

-

リスクケースの概要

2030年7月、タイ全域が記録的な集中豪雨に見舞われ、大規模洪水が発生。タイ国内の広範な地域で被害が発生し、特にバンコク市街地を中心に周辺の10の工業団地が広範囲にわたって3か月間もの間、水没しました。タイでは雨期に洪水が頻発し車高と同程度に数センチメートル程度水没することは多くありましたが、今回はバンコク内の道路の多くが不通となり、バンコクを起点とする鉄道の運行が停止する等、タイ国内の輸送・交通に大きな影響を与えました。完全に水が引いたのは災害が発生してから半年が経過した翌年1月頃となりました。リスクがもたらす当社事業へのインパクト

- 当社事業へ与えるネガティブインパクト:一時的な生産不全に伴う輸送量の低下

洪水が発生した工業団地に立地する自動車工場や部品工場は大きな被害を受け、操業が停止。完成品である自動車に加え、組立工場の設備も損傷し、復旧には工場新設と同等の投資が必要になります。また工場自体の被害を免れたとしても、部品調達難や出荷困難から通常通りの生産活動ができない状況となります。

短期的には、生産拠点を復旧し生産を再開するまでに1年間程度を要するため、その期間は完成車の出荷ができなくなり、タイからの海上輸送が純減します。また、付随してタイ向けの鋼材輸送需要等にも影響が及ぶことも考えられ、関連する諸産業への波及が懸念されます。 - 当社事業へ与えるポジティブインパクト:輸送ルート変更により生じる新規需要

海運事業においては、サプライチェーンの分断による生産拠点の移転は、決してネガティブなインパクトばかりを与えるわけではないと考えています。2022年度のタイの自動車生産台数は約170万台であり、輸出が95万台、タイ国内での販売が75万台となっています。タイでの生産が停止した後も輸出先である豪州等での需要は変わらず存在しているため、代替出荷元からの海運需要が新たに発生します。また、生産拠点の機能不全に伴い、生産が再開されるまでの間にタイ国内での販売台数75万台/年相当の需要を輸入により満たす必要があり、他の生産地からタイへの新たな海運需要が創出されます。

当社の完成車輸送事業においては、代替出荷が行われる期間は、タイからではなく、極東から豪州向けといった代替ルートの輸送台数が増加すると思われます。 - 定量評価の例

当社完成車輸送事業では、短期的にはタイからの完成車輸送が純減する一方、代替需要として日本、韓国、中国から豪州向け等の輸送需要を新たに取り込み、当社全体での輸送台数が大きく落ち込まないように対応を図ります。一例としてタイから豪州向けのサービスにおけるインパクトを試算しますと、約5万台がタイから極東エリアの輸送に切り替わり、効率的に船舶の投入航路変更もできた場合、当社経常利益に与える影響は+1億円となります。

このように、外航海運業の特質により、洪水が当社事業へもたらす影響は必ずしも一方向ではなく、ポジティブ/ネガティブの両面に生じる可能性があると考えており、引き続き影響の分析を進めていきます。

- 当社事業へ与えるネガティブインパクト:一時的な生産不全に伴う輸送量の低下

- リスクケース② 中国沿岸部で大規模台風が発生、港湾インフラが損傷(急性リスク)

-

リスクケースの概要

2040年8~9月にかけて、世界最大級の大規模な台風が勢力を維持したまま上海周辺に上陸しました。相当数の死者とともに海運に必要な港湾設備への被害、航行ルートへ大きな変更といった大きな影響が発生しました。

特に中国の主要港湾である上海港が大きな被害を受け、ガントリークレーン等の荷役設備が修復不可能なレベルで損壊し、港湾復旧に1~2年を要する程の長期的な影響が生じました。リスクがもたらす当社事業へのインパクト

上海港が大きな被害を受けることで、鉄鋼原料船等のドライバルク輸送を中心に、様々な貨物の荷揚げが困難となります。しかし、近隣の寧波港等の荷揚げ可能な港にて荷揚げを実施し、陸上輸送を行うという輸送経路の変更により対応が可能です。

このように、港湾機能の不全には、陸運・空運ルートでの代替輸送というリスクの可能性があります。しかし、中国には多くの港湾が存在し、原材料を別の港湾から荷揚げして陸送するという新たなサプライチェーンを構築することが可能であるため、港湾機能の不全リスクに対しては、既に十分なレジリエンスを有すると考えています。陸上ルートを経由することにより多少の損失が生じる可能性はありますが、全体の輸送収益に比べれば比較的少額となり、当社事業への影響はかなり限定的と見込んでいます。

- リスクケース③ パナマ運河の水位低下による通航キャパシティ減少(急性リスク)

-

リスクケースの概要

2030年、度重なる干ばつの影響でパナマ運河に水を提供するガトゥン湖の水位が低下、これを受けてパナマ運河は厳しい通狭制限を実施し、キャパシティが大幅に低下しました。運河の両端では通狭を待つ船舶が多数滞船し、また従来パナマ運河を通狭していた船舶が航路変更を行って大幅に航送距離が増加する等、多方面に影響が広がりました。リスクがもたらす当社事業へのインパクト

事象発生の直後は、一時的にパナマ運河における滞船や、航路変更による運航費の増加といった形で、船社の損益にマイナスのインパクトがあるものと考えられます。その一方で、事態が継続し、滞船や航路変更が定常的になった場合、それを織り込む形で運賃・傭船料市況は上方に修正されていくことが予想されます。実際に市況高騰が発生した場合、船社の損益にとってはプラスのインパクトが働くことも想定されるため、ここでもインパクトは両面的であり、単純な評価を行うことは困難です。

(5) リスク/機会への対応策例

いずれのシナリオにおいてもレジリエンスを発揮するべく、下記のようなさまざまな対策を進めます。

※対応策実施のタイムライン:特に記載がない限りいずれも5年以内の短期で実施するもの。

①移行リスクへの対応策例

| 気候変動リスク・ 機会 |

当社事業への影響 | 対応策 | |

|---|---|---|---|

| 影響を受ける製品 | 概要 | ||

| エネルギーミックス の変化 |

LNG | 2.6℃シナリオ、2℃以下シナリオにおいては2050年時点で向けて需要量は増加。1.5℃シナリオにおいては減少傾向。地域別に需要動向に濃淡あり。 | 2050年までの超長期にわたるエネルギーミックスの推移見通しを元に、エリアごとの需要増減に関するシナリオを作成し、それを元に注力する営業エリアを峻別する。 (参考① 長期メガトレンド分析に関する解説を参照) |

| 原油 |

|

||

| 燃料炭 |

|

|

|

| 水素/アンモニア | 水素・アンモニア混焼の普及に伴い、輸送量の増加が期待できる | 専門部署によるアンモニア・水素輸送事業開発への重点的リソース投入 | |

| 鉄鋼原料 |

|

鉄スクラップ輸送増加に備え、輸送需要の質が変化する可能性あり。高頻度・短距離の輸送ニーズに対応する体制を整備。 | |

| 原料炭 |

|

鉄鋼製造時の還元剤の変化(コークス⇒水素等)に対応できるフリートプランニング構築 | |

| 電化 | 自動車 |

|

陸上交通における燃料転換のトレンドを確実に捉えるためのインテリジェンス強化。長期メガトレンド分析の主要項目として規制/政策動向を注視しつつ、運航規模の増減に合わせて運航体制を整備する。 |

| 消費者嗜好の変化 | 穀物 |

|

ベジミート開発動向を注視し、生産地/需要地変化に対応できるフリートプランニング構築。 |

- 参考① 長期メガトレンド分析について

-

当社グループを取り巻く事業環境が急速な変化を続ける中、2023年3月に対外公表した当社の中長期経営計画『BLUEACTION 2035』の作成過程において、長期メガトレンド分析を実施して未来の世界・社会構造を想像し、当社グループが考える将来シナリオを見定めるという作業を、全社横断のプロジェクトとして実施しました。

人口増加/地域別人口割合の変化、世界の経済成長ペースの鈍化、気候変動問題への対応、エネルギーシフト(電化の進展: 再エネの拡大)、テクノロジーの進化といった長期的なマクロ外部環境の変化に関して複数のシナリオを作成し、その中における当社グループの事業環境への影響を分析し、戦略検討につなげるものです。具体的には、環境規制の強化、エネルギー効率の改善、化石エネルギー需要縮小と新エネルギー需要拡大等といった形で発現する当社事業への影響を多角的にし、経営レベルで広く共有することで、超長期スパンにおける当社戦略のレジリエンス検証に使用されています。詳細は商船三井グループ経営計画『BLUEACTION 2035』説明資料 P.9をご参照ください。

②物理リスクへの対応策例

| 気候変動リスク事象 | 当社事業への影響 | 対応策 | |

|---|---|---|---|

| 影響を受ける製品 | 概要 | ||

| 洪水・台風 | 共通 |

|

気象・海象条件の正確な予報と、全運航船がその情報を瞬時に共有するネットワークを構築 ⇒ 適切な航行ルートを選択する業務プロセスを整備することによりリスク低減が可能 (参考① - 安全運航支援センターについての解説を参照) |

| 共通 | 陸上事業所の被災により、陸上から船舶への指示・サポートが途絶する急性リスク | 災害時の緊急対応体制、コンティンジェンシープランの策定・実行 (参考③ - 自然災害・疫病に関するリスクについての解説を参照) |

|

| 共通 | 貨物のサプライチェーンが分断され輸送需要の減少に繋がる間接的な急性リスク |

(参考④ - リスク分散についての解説を参照) |

|

| 干ばつ | ドライバルク (穀物) |

穀物収量が低下することで荷動きが減少する慢性リスク | 局地的な荷動き減少が懸念されるが、穀物はトレードパターンが多いため世界全体で見ると複合的な影響が表れる見込み。他トレード/貨物への総合的対応力を維持・強化することで局地的な影響に対応。 |

| 森林面積の減少 | ドライバルク (木材チップ) |

主要木材供給地の変更によりトレード構造が変化する慢性リスク | トレードパターンの変更に対応するための世界的配船ネットワークの維持・強化 (参考⑤ - 世界的配船ネットワークについての解説を参照) |

| 海面上昇 | 共通 | 港湾使用条件に影響が出る慢性リスク | 喫水制限の厳しい港において積載可能量が増加する等の波及効果が考えられる。 (参考⑥ - 海面上昇に関するシナリオ想定についての解説を参照) |

| 生態系の変化 | 共通 | 自動車船カメムシ問題のような検疫問題激化の慢性リスク | 検疫体制の厳格化に対応するためのオペレーションの洗練と、対応体制に関する認証取得による差別化 (参考⑦ - 当社のカメムシ対策についての解説を参照) |

参考① - 安全運航支援センターについて

安全運航支援センター(英語名:Safety Operation Supporting Center:以下SOSC)は2007年2月、「船長を孤独にしない」をモットーとして、24時間365日体制で陸上から本船サポート、ヘルプデスク的機能を有する組織として設置しました。現在は実職船長を含む2名が常時当直に入り、すべての運航船舶の最新の位置や気象・海象情報をリアルタイムに一括して把握するとともに、本船への情報提供を行っています。過去の事故の教訓を肝に銘じ、「世界最高水準の安全運航」の実現に向け、重大事故の発生を未然に防止すべく全力で取り組んでいます。

詳細はウェブサイト該当ページ(安全運航を支える組織体制)をご参照ください。

参考② - 船舶・海上プラント等の運航・操業に伴うリスクについて

当社は海難事故を未然に防ぐため、安全運航本部と各営業本部、船主、及び船舶管理会社との緊密な連携のもと、船員に対する教育・指導や、安全を担保する船体仕様の整備等ソフト面・ハード面で様々な対策を講じています。また、最善を尽くした上でも避けきれない事故によって当社自身もしくは関係者に損害が発生した場合においても、業績に大きな影響を受けることを回避するため、また十分な補償原資を確保するため、必要な金額の各種保険(賠償責任保険・船体保険・戦争保険・不稼働損失保険)を付保し、備えとしています。さらに、レピュテーションリスクを抑えるため、事故発生時のメディア対応や情報発信について、年に一度重大海難事故緊急対応訓練を実施しているほか、必要に応じメディアコンサルタントを起用しています。

詳細はウェブサイトの該当ページ(リスク管理>船舶・海上プラント等の運航・操業に伴うリスク)をご参照ください。

参考③ - 自然災害・疫病に関するリスクについて

大規模な災害等により、当社の事業所・設備や社員に被害が発生し、事業活動に支障が生じる可能性に備え、事業継続計画(BCP)を策定しています。BCPでは、船舶の安全運航維持に関わる業務、運送契約・傭船契約の履行、財務手当て、要員確保等の実施に向けて対応組織・権限等を整備し、具体的な実施手順をマニュアル化しています。また、サテライトオフィスやシステムのバックアップ体制も整備しております。

詳細はウェブサイトの該当ページ(リスク管理>自然災害・疫病に関するリスク)をご参照ください。

参考④ - リスク分散について

当社グループは、ドライバルク船、油送船、LNG船、自動車船、コンテナ船等を運航し、資源から製品まで様々な種類の貨物を運んでいます。貨物・船型・ビジネスごとに運賃もしくは貸船料市況が形成されていますが、それらには相関関係が高いものがある一方、経済環境によっては変動を相互に打ち消し合うものもあります。多数の船種やビジネスを幅広く展開することで、特定の船種・ビジネスの市況変動に左右されない、安定的な経営を目指しています。

詳細はウェブサイトの該当ページ(リスク管理>リスクの分散)をご参照ください。

参考⑤ - 世界的配船ネットワークについて

当社は世界29か国、41都市に営業拠点を設置し、世界的な配船ネットワークを整備しています。世界全体を5つの地域に分け(欧州・アフリカ、東アジア、東南アジア・大洋州、南アジア・中東、米州)、それぞれに執行役員が担当する地域総代表を設置、その下にコーポレート機能、マーケティング・営業機能を備えた地域組織を整備し、地域組織主導の事業開発を進める体制としています。

詳細はウェブサイトの該当ページ(グループ企業一覧>所在地別一覧)をご参照ください。

参考⑥ - 海面上昇に関するシナリオ想定について

リスク分析の前提となる海面上昇幅の想定に関してはIPCC 第6次評価報告書(第1作業部会報告書)における記述を参考にしております。2050年断面では上表中の記載通りの評価となる一方、2150年までのスパンにおいては、確信度は低いものの、シナリオによっては2~5m程度の大幅な海面上昇が起きる可能性も排除できないとの指摘があります(SSP5-8.5)。こうした規模での海面上昇が発生するケースにおいては、世界全体で社会的、経済的に激甚な影響が懸念され、海運業界においても港湾使用条件の変化に留まらない巨大な影響がもたらされる可能性も否定できません。この意味で、TCFDの射程である2050年に留まらず、さらに超長期での影響に関しても、関連する議論の動向を注視して参ります。

参考⑦ - 当社のカメムシ対策について(過去事例)

豪州農業省は、果物や野菜等の農作物に害を及ぼすカメムシの侵入を防ぐため、同国へ寄港する外航船の検疫を強化しており、自動車専用船においても本船及び積載車両が検査対象とされています。当社は、2020年9月、農業害虫の専門家や豪州当局をはじめとする関係者と協議を重ねた結果、邦船社として初めて、日本・韓国発豪州向け航路に従事する自動車専用船にて実施している様々な取り組みが豪州農業省の定める基準に達していることを証する同省の認証を取得しました。これにより、豪州各港入港時の検疫検査がよりスムーズとなり、積載車両の荷揚げ遅延リスクを低減することが可能となりました。

詳細はウェブサイトの該当ページ(プレスリリース>当社運航自動車専用船が邦船社として初めて豪州農業省よりVSPS認証を取得)をご参照ください。

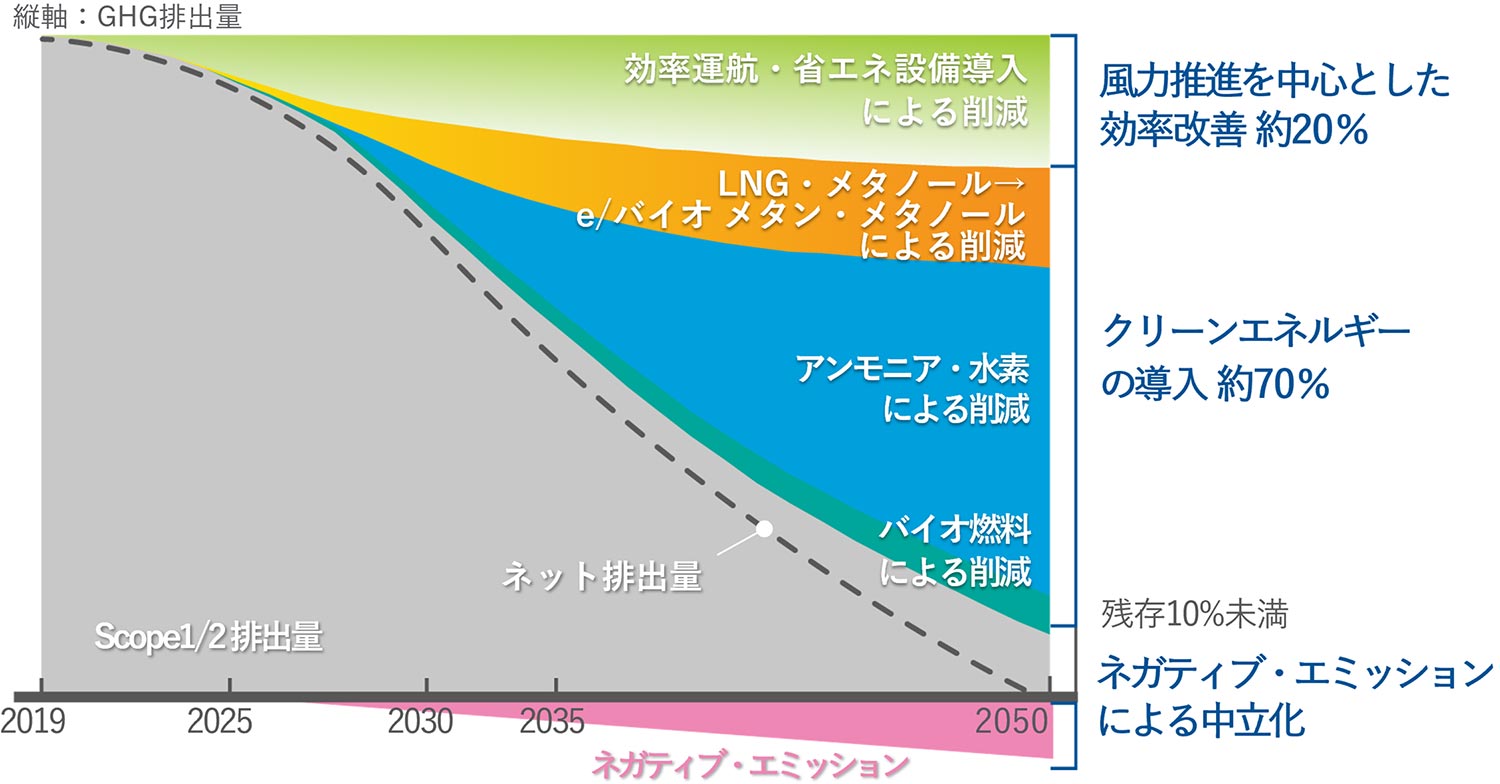

(6) 移行計画

①商船三井グループ環境ビジョン2.2

当社は、環境ビジョン2.2の中で、2050年ネットゼロ・エミッションの達成に向けたGHG排出量の削減シナリオを策定しており、同シナリオは、1.5℃シナリオに整合したシナリオになっています。また炭素税やGHG排出ルール等移行計画の実施に大きくかかわる事項の動向を注視し、技術動向等も踏まえながら、定期的な見直しを行ってまいります。

当社では2050年のネットゼロ実現に向けて、2035年までに輸送におけるGHG排出原単位を45%削減という中間目標を定め、具体的な道筋を示しております。具体的なGHG排出量の削減に向けては、クリーンエネルギーの導入、省エネ技術導入、低・脱炭素事業拡大等の5つの戦略を策定し、2023から2025年度の3年間で、低・脱炭素分野に約6,500億円(自社からのGHG削減:3,500億円、社会のGHG排出削減への貢献:3,000億円)の投資目標を定めました。2025年3月末時点で、意思決定分を含めて9,588億円の投資を決定しており、既に目標を達成しております。

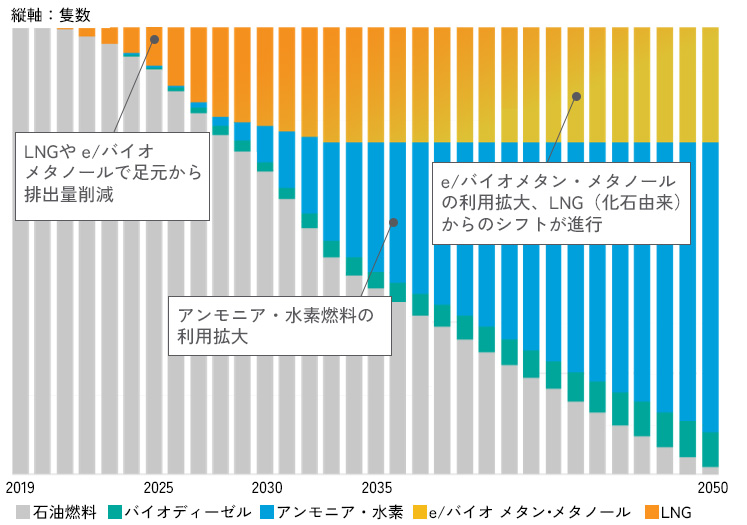

自社からのGHG削減を目指すためには、燃料種別のフリート構成のトランジションが重要なテーマと認識しています。2020年代(後半)にネットゼロ・エミッション外航船の運航開始を目指し、中期的には、2030年までにLNG/メタノール燃料外航船90隻、2035年までにネットゼロ・エミッション外航船約130隻の導入をマイルストーンに取り組みを行ってまいります。内航船においても、電気推進のネットゼロ・エミッション船を開発済みで2022年4月に運航を開始させています。

②5つのアクション 具体的な取り組み事例

詳細は「環境ビジョン2.2」をご覧ください。

3. リスク管理

世界中で幅広く事業を展開する当社は、様々なリスクに晒されています。全社的なリスク管理対応体制として、リスク種別ごとに担当部門を置き、所定の規程やルールに従って、リスク量の把握やヘッジによるエクスポージャーの削減、保険付保等によるリスク移転を含めたリスク低減策を講じています。各担当部門によるリスク管理の状況は定期的に経営会議に報告され、情報の一元管理と必要な判断・対応が行われています。

気候変動リスクはその中でも主要なリスクのひとつと位置付けられており、各部署で確認された気候変動関連リスクをサステナビリティ戦略推進部にて整理・評価を行いながら、上記プロセスに則って、全社でリスク管理を行っています。

具体的には、「炭素税導入」と「荷動き変化」に関しては、影響度も高く発生可能性も高いハイプライオリティリスクとして整理されています。

全社的なリスク管理対応体制に関する詳細は「リスク管理」をご覧ください。

4.指標と目標

(1) GHG排出削減に関連するKPI

当社グループのGHG排出削減に向けた目標として、以下の目標を掲げています。中期目標及び短期目標は、長期目標として掲げる2050年ネットゼロ・エミッションの達成を目指すための目標として立てられたものであり、ネットゼロ・エミッションを達成するために必要かつ実現可能なGHG排出削減量を踏まえて目標値を算出・設定しています。

なお、国際海事機関(IMO)が2023年7月に定めた海運業界の削減目標は「2050年頃までに国際海運のGHG排出量をゼロ」であり、当社グループの長期目標はそれと同水準となっています。

- <長期目標> 2050年までにグループ全体でのネットゼロ・エミッション達成

- <中期目標> 2035年までに輸送におけるGHG排出原単位を45%削減(2019年比)*1

- <短期目標> GHG排出原単位1.4%/年削減(2019年を起点として毎年)*2

- *1 スコープ1に加え、スコープ3の一部が対象(外航自社運航船)。 スコープ2に関しては、環境ビジョン2.2の中で2030年マイルストーンを策定済。

- *2 スコープ1に加え、スコープ3の一部が対象(外航自社運航船)であり、2030年までの平均値を踏まえて算出。

※詳細なGHG排出量の実績は、サステナビリティデータ集のページをご覧ください。

※SBTiに関する当社の対応方針に関してはこちらをご覧ください。

①GHG排出量 実績と目標

| 実績 | 目標 | |||||

|---|---|---|---|---|---|---|

| 2019年度 | 2022年度 | 2023年度 | 2024年度 | 2050年度 | ||

| GHG排出量 (千トン) |

SCOPE 1 | 11,137 | 10,086 | 10,055 | 10,428 | ネットゼロ ※対象範囲:SCOPE 1/2/3の全て |

| SCOPE 2 | - | 19 | 18 | 19 | ||

| SCOPE 3 | 8,666 | 7,341 | 7,520 | 8,408 | ||

- ※対象事業:商船三井グループ全事業、本体+連結子会社

- ※対象範囲:SCOPE 1/2/3の全て

②GHG排出原単位 実績と目標

| 実績 | 目標 | |||||

|---|---|---|---|---|---|---|

| 2019年度 | 2022年度 | 2023年度 | 2024年度 | 2035年度 | ||

| GHG排出原単位 (g/ton-mile) |

標準方式 | 12.12 | 11.59 | 11.25 | 10.95 | 6.67 (対2019年度比 ▲45%) |

- ※対象事業:外航海運事業 本体+主要連結子会社

- ※対象範囲:SCOPE 1と、SCOPE 3の一部

- ※標準方式、参考方式の算定方法詳細については、「環境ビジョン2.2」をご覧ください。

③アクション別KPI一覧

当社グループが掲げるGHG排出削減目標の達成に向けて、5つのアクションごとに、以下のような施策を展開しています。

また、アクションの進捗を測る定量KPI(Key Performance Indicator)とマイルストーンを整備しています。

(2) 気候変動リスク・機会に関連する資産・事業

気候変動リスクに関して主要な項目となる炭素税について、現在既に施行されているEU-ETSでは、EU域内に寄港する5,000GT以上の船舶が対象となり、2024年の制度開始初年度から全GHG排出量の40%が課金対象となります。当社海運事業の内EU-ETS対象となる排出量は、2024年度のスコープ1排出量を基に算出すると、約1%が課税対象に該当します。

その他のリスクに関連する詳細な項目と財務的影響は戦略パートをご参照ください。

(3) 気候変動リスクに関連する投資

当社は、気候変動リスクへ対応するため、2023年から2025年までの3年間に、低・脱炭素分野に対して約6,500億円の投資を行うことを計画しております(投資決定済の3,800億円に加え、新規で2,700億円を予定)。環境投資額を増加させ、更なる環境負荷の低減に努めてまいります。詳細は経営計画「BLUE ACTION 2035」をご参照ください。

なお、今後の主な設備投資については、当社グループが掲げる長期的なGHG排出削減目標(2050年までにネットゼロ・エミッションの達成)の実現に即したものとし、化石燃料を動力とする船舶等をはじめとした炭素集約的な資産・製品への投資は段階的に廃止し、クリーンエネルギー等の脱炭素資産・製品への投資に切り替えていくこととしています。

- 経営計画「BLUE ACTION 2035」における環境投資の位置づけ

財務計画(キャッシュアロケーション):Phase1(2023-2025年度)における見通し

- 経営計画「BLUE ACTION 2035」における「環境戦略」ページの抜粋

Phase 1 環境戦略への投資額(キャッシュアウトベース)(単位:億円) 即決 新規 小計 自社からのGHG排出削減 1,900 1,600 3,500 低・脱炭素エネルギー事業拡大 1,900 1,100 3,000 合計 3,800 2,700 6,500

(4) インターナルカーボンプライシング(ICP)

当社は、2021年度よりインターナルカーボンプライシングの社内運用を開始しています。

【ルール概要】

外航海運業界における将来のカーボンプライス課金を見通して、CO2排出量1トンあたり定額を内部炭素価格として設定。投資判断をする際の経済的指標として活用するもの。将来的に当社に費用として掛かるカーボンプライス課金と共に、その課金がマーケットに与える影響も考慮し、収益面も含めた全体的な経済性の変化を踏まえた採算評価を行い、これを当社における統一ルールとして定めるもの。

【対象事業】

外航海運事業に関わる全投資案件決裁へ適用(外航海運事業以外の投資案件についても都度協議により適用)

【CO2単価】

2023年1月~2034年12月末 US$ 65/t-CO2

2035年1月~2044年12月末 US$ 175/t-CO2

2045年1月以降 US$ 200/t-CO2

※IEA Sustainable Development Scenario(“2℃以下シナリオ”)を参考に設定

【適用例】

運用開始から既に10件以上の投資判断にこのICPが活用されています。環境ビジョンにおける気候変動に対する緩和策の主要アイテムとして掲げる「LNG燃料船の導入」や、「ウィンドチャレンジャー(省エネ装置)の導入」といった案件において、ICPが活用されています。

例)ウィンドチャレンジャーを船舶に搭載する際には、追加の資本費(CAPEX)がかかりますが、一方で省エネ効果により燃料費の削減と、同時にCO2排出の削減が実現されます。ICPによりCO2排出削減の経済効果が十分に評価されることとなり、装置導入メリットが増加し、資本費の回収期間がより早まることとなります。

また、インターナルカーボンプライシングの価格に関しては、IEA等の外部機関やEU-ETS等国際海運への炭素税の適用動向等を参考に、先述のシナリオ分析における諸条件との整合性を取りながら、適宜見直しを行っていく方針です。